アメリカでの物件購入は初めてのことで、全てがわからない状態から始まりました。以下、ここまでのやってきた流れをご紹介します。

Realtorと契約

アメリカでの家の購入はRealtorという不動産仲介業者と契約するところから始めます。この部分は日本とほぼ同じだと思いますが、違う点とすれば複数のRealtorとコンタクトして、あちこちから物件を紹介してもらうのは禁じられていて、まず誰か一人の人と契約をしなければならない点です。以降、そのRealtorから物件を紹介してもらい、内覧をしたければRealtor経由でお願いし、最後、契約に際しては購入側の諸々の手続きをやってもらいます。

もう一点、日本との違いは購入する側のRealtorに対しては手数料は支払わないという点。Realtorは通常、家を売る側の仲介も行っていて、売る側の仲介で手数料を取ります。なので、アメリカの住宅購入に関しては住宅の購入価格以外に大きな費用は発生しません。(売る時は手数料をその分大きく取られる仕組みになっています。)

我々は非常にラッキーなことにシカゴでの日本人の知り合いでRealtorをやっている人がいて、今回は迷わずその方にRealtorをお願いしました。1年半ほど前に、他の知り合いがNapervilleで賃貸の家を探してた際に、その方を紹介したところ非常にやり手でテキパキと対応してくれたことを知っていたので、最初からそのつもりでした。

Realtorとの契約が完了したところから、大まかに伝えていたエリア、価格帯、部屋数等の条件に合致した物件が続々と紹介されてきました。売りにでた家で条件に合う物件が自動的にデータベースから送られてきて、メールにあるリンクからそれらを見られる仕組みになっていました。実は、そのRealtorの方は知り合いだった頃もあり、この物件紹介だけはかなり早くから始めてもらっていて、2021年の1月ごろから物件情報が来るようになっていました。が、実際に購入に向けて動き出したのは5月だったので、しばらくはデータベースを見るだけでした。たまに気に入った場所を外から見る、街並みをチェックするということはしていました。

Lender選び

Realtorと契約して物件の紹介をうける準備ができたら、次のステップで実際に気に入った物件を見に行くことになります。が、ここで誰でもが内覧できるOpen House以外に個別に内覧をする場合は、きちんと購入意思、購入能力を示す必要があり、そのためにまずローンの事前審査にあたるPre-Approvalという書面をとっておく必要があります。

その作業をしてくれるのがLenderという職務の人で、大体、ローンを扱っている銀行などの金融機関にいる人がそれらをやってくれます。最終的にはLender経由でローンを組むということになるのが一般的なので、ローンの成立時点での手数料や実際の金利で彼らは儲けることになります。Pre-Approvalをもらう段階では手数料はかかりません。

RealtorとLenderはかなり連絡をとって動くことになるので、Lenderの紹介も契約したRealtorの方にお願いしました。。その方がこれまでも一緒に動いたことのある方を紹介してもらい、そのLenderと契約をしました。

Pre-Approval 取得

Lenderが決まったら、LenderからPre-Approvalをもらいます。ここで幾ら位の金額の家を購入したいか、頭金 (Down Payment) は幾らにするかを申告します。この時点で銀行残高、就業を示す書類、給与明細などの書類を提出します。Pre-Approvalおよび実際のローン審査の中で提出した書類、質問、回答などのやりとりは別に書きます。

Pre-Approvalにはいくらまでの物件であれば購入可能かの金額がきっちりと書かれており、それ以上の物件には手を出すことはできません。我々は最初、これ以上の金額だと厳しいから実際は購入しないだろうと、現実的な上限を希望金額の上限として伝えました。その結果、その数字がPre-Approvalの上限として記載されました。そうすると、その上限を少し超えているけれども気になるというような物件には内覧しても実際の申し込みはできないということがわかり、上限金額を上げてもらった形で再度Pre-Approvalを発行してもらいました。この金額を少し上げるのはすぐやってくれました。

内覧

Pre Approvalを貰ったら、内覧をして、気に入ったら次のステップである購入申し込みを出せることになります。よって、ステップとしては気に入った家にひたすら内覧に行くという動きになります。

シカゴ郊外は今年は売り手市場で良い物件が出ると数日で決まってしまうということが多く、Realtorの方からは「気に入った物件があったらすぐに内覧に行ってください」と言われました。内覧はRealtor経由で売り手側のRealtorに連絡して日程調整をしてもらうので、実際には2、3件まとめて依頼をし、続けて内覧ができるように日程、時間を調整してもらうことが多かったです。

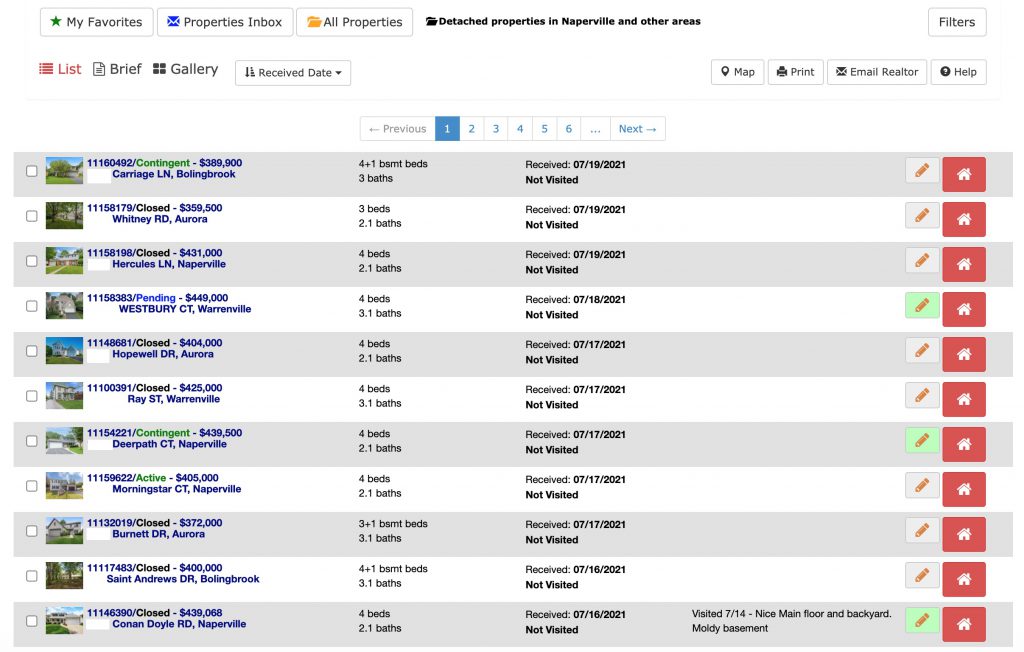

売り出し中の物件はConnectMLSというデータベースに載り、そこ新規に登録された中から、こちらが提示した条件にあった新規売り出し物件がリストでほぼ毎日のように送られてきました。そして、そのメールが来たら、まずConnectMLSにアクセスして物件を確認し、そこに載っている写真、必須項目の有無を確認、場所をGoogle Mapで調べて、さらにGoogle Map Street Viewで周辺の雰囲気を確認、最終的に内覧に行くか、候補から落とすかの判断をする作業を繰り返しました。

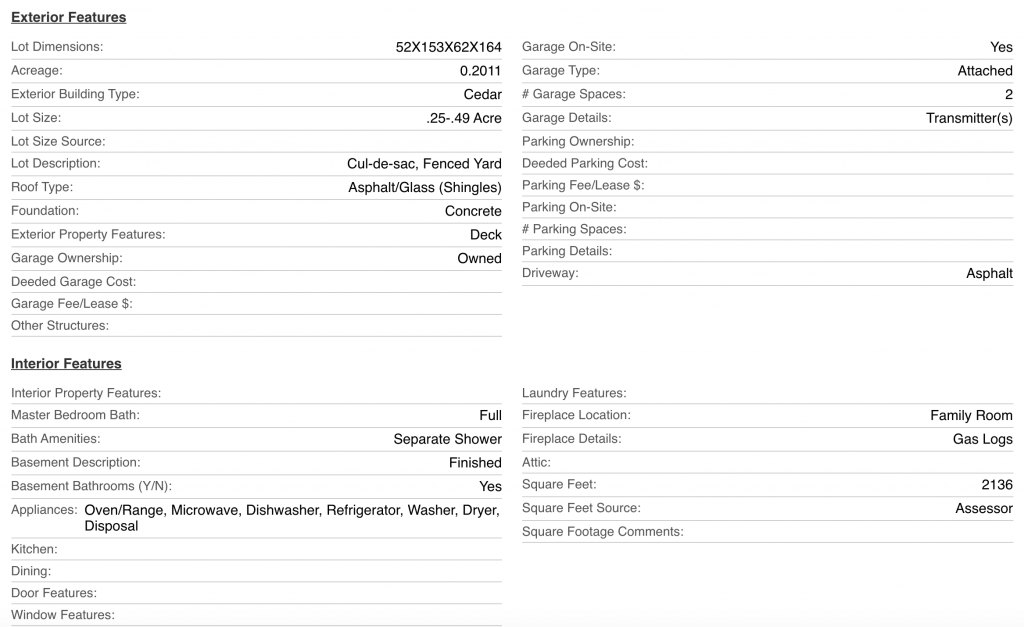

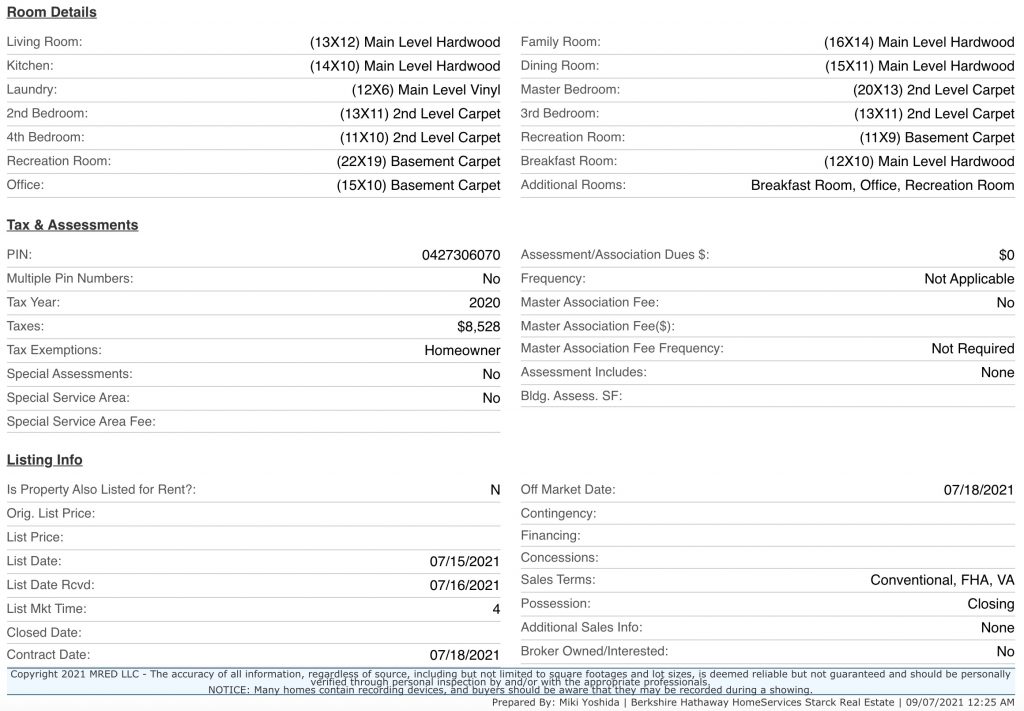

Pre-Approvalを取る前にConnectMLSで紹介があったものが一軒家で140件、タウンハウスで40件程。Pre-Approval後は条件を見直し、一軒家が30件、タウンハウスは10件ほど。そのうち実際に内覧に行ったのが13件でした。内覧の様子、最後に決めた家のことは別投稿で書きます。

Offer提出

内覧で気に入り、ここは本当に購入したいということになったらOfferという文書を出します。英語ではOfferというのはあらゆる状況で使う言葉で、例えば仕事の内定にあたる書類もOffer Letterと言います。最初、このOfferがどのような位置付けなのかいまいちわからなかったのですが、話を聞いていて、購入申し込み書であり、最終的には売る側のサインも入った契約書になる文書であることがわかりました。

Offerを出すタイミングでほぼ同時にEarnest Moneyといういわゆる手付金を支払います。Offerの書類にEarnest Moneyをいつまでに幾ら払うということも明記されます。Offerが受け入れられたらEarnest Moneyを支払わねばならず、これらは返ってきません。

素朴な質問で「気に入った物件がいくつかあったら、それらに全てOfferを出しても良のいか」とRealtorに聞いたところ、それはできないということでした。もしOfferを複数出して、それらが売り側に受け入れられてしまった場合、複数の家を購入しなければならないことになります。実際には資金がないので、契約は成立せず、複数に払ったEarnest Moneyは返ってこないということになりますが、その前に、こんなことをやっているとRealtorも含めて信用を失い、Offerを受けてくれないので、実際にはOfferは一件にしか出せません。

RealtorがOfferを出した後に若干の価格交渉があります。我々の場合はOfferに書いた金額は売り出し価格よりも$19,000低い金額で、つまり値下げ交渉の希望を入れて出し、売る側と買う側のRealtorの間で交渉が入って、もちろん売主、買主の確認が都度入った上で、双方合意という金額に落ち着きます。最終的には売り出し価格より$9,000低い価格での合意になりました。

Earnest Money振り込み 第一回目

Offerが受理されて2日以内に第一回のEarnest Moneyを振り込みます。これは$5,000でした。

Inspection

専門の業者により家の状況のチェックを行います。法的に満たしていないといけない部分のチェックもありますが、家の状態としてどこが悪く、どこが故障していて、通常使用するために何を修理しなければならないかの洗い出しをします。修理内容が大きくなる部分は、買主が売主に引き渡し前に修理する要求をし、それを契約書の条件として盛り込むことができます。Inspectionの報告書にはそれらの修理必要箇所が記載されます。

Inspectionは目視による家のチャックとガス検知器によるRadon Gas Testを行いました。Radon Gas Testは放射線ガスであるRadonの濃度を検出するもので、基準よりも高い場合には売主にRadon Gas除去の装置を取り付けることが要求できます。内覧をした中にRadon Gas除去の装置が地下室にある家がありましたが、それはこれで引っかかったことなんだと思います。

Inspectionにかかる時間は当初3時間くらいと言われていましたが、我々の場合は半分くらいの時間で済みました。直後に結果の説明を受けましたが、大きな修理箇所はなく、幾つかあっても自分でHome Depot (DIYの店)でパーツを買ってきて交換すれば良い程度でした。契約書へ記載が必要な修理要望項目はありませんでした。Realtor曰く、ここまで状況の良い家も珍しいとのこと。ちなみに購入しようとしている家は築24年になります。(アメリカでは築24年は決して古い物件ではなく、むしろ新しい部類になります。築50年はザラ、中には築100年を超えている物件もConnectMLSのデータベースから紹介されてきました。)

Inspectionに掛かった費用はRadon Gas Test も含めて$610でした。

弁護士による契約承認

売買契約は最終的には弁護士 (Attorney)が、売買価格が妥当かどうか判断し、Inspectionの報告書を元に個別の条件を入れ、またその地区のHOA (Home Owners Association)に個別にある条件等を盛り込んで作成され、売主、買主双方の弁護士が承認して完了(Contract Approved)となります。弁護士が間に入って承認と言うのはアメリカらしいなと思いました。

これで契約成立なので、これ以降のキャンセルは違約金が発生し、それはつまりは買主側は支払ったEarnest Moneyが返金されないということになります。

Ernest Money振り込み 第2回目

弁護士による契約承認から2日以内に第2回目のErnest Moneyの振り込みをします。第2回目の金額は$15,000、Earnest Moneyの合計は$20,000となりました。これは物件購入金額の5%くらいに相当します。どのくらいの金額をEarnest Moneyに入れるかは場合によっては複数の買主からOfferがあった場合に売主がどの買主を選ぶかのポイントにもなるとのことでした。買いたいという強い意思を見せるために高いEarnest Moneyを提示する場合もあるとのことでした。Earnest Moneyは最終的には購入の頭金 (Down Payment)に組み込まれます。

ローン契約

弁護士による契約書の承認をLenderに伝えると、Lenderによる正式なMortgage ローン契約の手続きが始まります。Lenderとローン契約の会社を分け、ローンを自分で利率の良いところを探してくるということもできるようですが、初めてのことで何をしなければもいけないのかもさっぱりわからない状況でしたので、そのままPre Approvalでお世話になったLenderの方にローン契約取りまとめもお願いしました。

買う側の作業としてはこのローン契約のための書類提出が一番大変でした。我々の場合は、自分の仕事が年度途中でUS本社へ転籍になって給与の出所が変わるとか、頭金に充当する資金を日本の銀行口座からUSの口座に送金したとか、普通に要求された書類を出すだけではダメなことが何点かあり、それらの説明、証拠資料の追加提出が何ステップもありました。これらの必要書類の提出に関しては別にまとめて投稿します。

ローン契約申し込みから完了 (Clear to Close)まで1ヶ月半近くかかりました。

頭金の残りの振り込み

Clear to Closeとなると、最後に頭金の残金およびローン手数料をローンを組んだ金融機関に振り込みます。その会社からClosing Disclosureという計算書が届き、そこにあるCash to Closeとなった金額を振り込みます。Cash to Closeの金額は頭金の残金とローン手数料の合計ですが、売主側の負担であるClosing Date (物件の引き渡し日)までの固定資産税 (Property Tax) の金額が差し引かれています。これは後で翌年になってから購入した年の分の固定資産税を買主が一括で払うことになるので、Closing Dateまでの分はこの売買の決済の際に先に貰っておくという仕組みです。

ちなみにアメリカは固定資産税の額が高く、これは地域 (State, County)によって割合が異なりますが、年間の固定資産税がNaperville周辺では購入金額の2%程度になります。一般的な一軒家の場合、大体 100万円前後を固定資産税として毎年支払うことになります。但し、一方でNapervilleの場合、この固定資産税は全て教育費に回る予算構成になっているため、結果、教育水準が高く保たれ、このエリアの人気を高めている要員にもつながっています。

Closing

Closingは家の引き渡しに対して最終の書類へのサインの日で、これは契約時に日を設定し、契約書の中でも何日はClosingかが記載れます。Clear to Closeになった時点で、Attorneyから連絡が来て、時間を調整し、双方のRealtor、弁護士が立ち会って引き渡しの書類の最終処理を行うイベントでした。

Closingの直前にWalk Throughという、最後の家の状況のチェックをします。これは修理依頼項目があった場合にそれが完了しているかを確認するのが目的です。我々の場合は修理痛い項目はないので、もういちど全体を大まかにチェックするだけに留まりました。朝一番にWalk Throughに行って、所要時間はは30分ほどでした。

Closingは全体で1時間強。お金の受け渡しは先週の時点で完了しているので、今日は書類へサインするのみ。書類は全部をその場で目を通すわけではありませんが、Attorneyがそこに書いてあることの要点を説明し、その後にサインという流れでした。それでも厚さにして15mmくらいになるであろう書類にサイン、イニシャル書きをしてするだけで1時間を要しました。

普段はClosingには売主は立ち会わないようですが、今回の売主はとても良い人で、Closingにも来てくれ、最後はHOA (Home Owners Association)のこと、庭の草花の手入れのことなどを話してくれました。

最後に売主から鍵一式をもらって終了。普通はこの鍵の受け渡しは売主側のAttorneyが代行して終わりとなるようです。